近日,百威亚太(01876)发布了2019年业绩,这是百威亚太上市后首份年报。

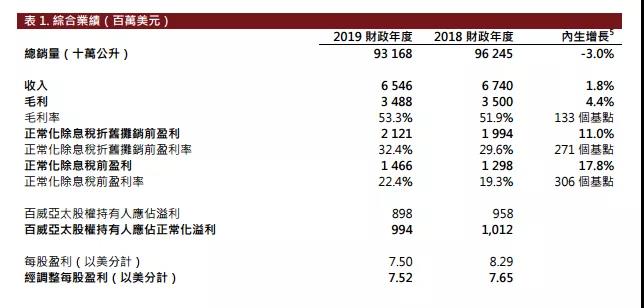

年报显示,2019年公司实现收入65.46亿美元(单位下同),同比增长1.8%;股权持有人应占利润8.98亿美元,同比下滑6.2%;基本每股收益7.50美分;拟每股派2.63美分。

公告称,2019年,每百升收入增长4.9%,主要是由在各个市场持续实行的高端化战略所驱动,并受收入管理措施支持。正常化除息税折旧摊销前盈利增长11.0%,而正常化除息税折旧摊销前盈利率扩大271个基点至32.4%。

股权持有人应占正常化溢利下滑至9.94亿美元,是由于公司的正常化除息税折旧摊销前盈利增长不足以抵销税项开支的增幅及折算汇率的负面影响。

百威英博表示,公司继续在各个市场引领高端化,每百升收入增长4.9%,带动2019财政年度收入增长1.8%。公司估计,百威及科罗娜分别是中国销量第一的高端品牌及超高端品牌。

在中国由百威领导的高端组合于2019财政年度录得低个位数的销量下跌,由于夜生活渠道疲软(尤其是2019年下半年)所致。根据中国尼尔森的资料,于2019财政年度,我们再度成为零售渠道高端及超高端类别的领导者,市场份额增长速度超越任何其他啤酒酿造商。

在中国电子商务方面继续领先,于2019财政年度录得强劲双位数销量增长。于2019年11月的双11电商活动(中国最大型的电商销售活动)期间,百威是天猫及京东平台上零售销售额第一的啤酒品牌,而科罗娜、福佳及哈尔滨亦是天猫及京东平台上零售销售额最高的五大啤酒品牌之一。

韩国方面,根据尼尔森的资料,尽管行业疲弱带动销量下跌,该公司在零售渠道的市场份额于2019财政年度仍有所增长,估计亦在若干餐饮渠道取得增长。尽管凯狮在韩国餐厅渠道的市场份额减少,其仍为该渠道的引领者。韩国餐厅渠道约占市场份额的四分之一。根据估计,整体而言,其导致2019财政年度市场份额损失约160个基点。

亚太地区方面,超高端组合持续表现优秀,录得强劲的双位数销量增长,其中,科罗娜、蓝妹、福佳及时代的表现尤为强劲。

在公告中,百威亚太指出,疫情爆发持续冲击了公司业务,夜生活几乎停止活动,餐厅活动也非常有限,同时来自零售渠道的需求也大幅减少。虽然电子商务渠道的需求在大幅增长,但百威评估认为2020年头两个月,中国的收入将自然减少2.85亿美元(约合20亿元人民币),正常化除息税折旧摊销前盈利将自然减少约1.7亿美元(约合11.9亿元人民币)。

信息来源:企业财报