创意图片/新京报记者 王远征

注册制重塑婴幼儿奶粉市场格局

功能宣传转战网上打“擦边球”,婴幼儿奶粉配方注册制今年1月1日起正式实施,989个配方完成注册;业内预计半数品牌将消失,“海淘”奶粉仍游离在监管之外

今年1月1日起,号称“史上最严”的婴幼儿奶粉配方注册制正式实施。自2017年8月3日首批89个配方获得注册,到2018年1月4日第35批注册信息的公布,目前已有国内外132家生产企业的989个配方完成配方注册。

注册制已初步勾画出未来婴幼儿奶粉的市场格局。业内预计,婴幼儿配方奶粉市场将新增700亿市场空间,而竞争优势将进一步向大企业大品牌集中,半数品牌或将消失。

在注册制重塑市场格局的同时,尚有多重问题亟待解决。新京报记者注意到,部分乳企对奶粉的功能宣传已从产品包装名称转移到公司官网及线下,一些中小企业为增加配方名额不惜四处重金收购工厂。更值得关注的是,游离在监管之外的“海淘”奶粉漏洞如不封堵,在业内看来这将使整个注册制的效果大打折扣。

132家乳企989个配方完成注册

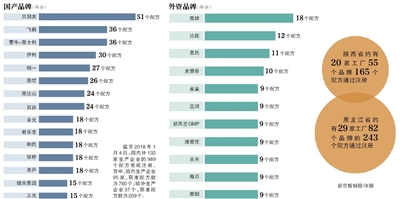

据新京报记者统计,截至2018年1月4日,国内外132家生产企业的989个配方完成注册。其中,境内生产企业95家,获准配方数为780个;境外生产企业37个,获准配方数为209个。

在数量分布上,贝因美(7.150, 0.00, 0.00%)凭借6家工厂拿下51个配方注册名额,为各企业之首。其次为飞鹤、蒙牛-雅士利,各36个配方。此外,伊利30个配方,明一27个配方,澳优26个配方,完达山、百跃各24个配方,圣元、君乐宝、和氏、银桥、美庐等各拿到18个配方,健合集团、三元各拿到15个配方注册名额。

就外资品牌而言,雅培(18个)、达能(12个)、惠氏(11个)、美赞臣(10个)分列配方注册数量的前四位,雀巢、蓝河、新西兰GMP、维爱佳、乐天、每日、南阳等分别拿到9个配方。

在地域分布上,陕西和黑龙江无论在生产企业和配方注册数量上均领先于其他地区。据新京报记者不完全统计,陕西省约有20家工厂55个品牌165个配方通过注册。而在黑龙江地区,约有29家工厂82个品牌的243个配方通过注册。

此外,如果按照108家境内婴幼儿乳粉生产企业和在华注册的94家境外婴幼儿奶粉生产企业计算,目前已有88%的境内生产企业通过了配方注册,而境外生产企业的这一比例仅为40%。

对于配方注册的进展情况,国家食药监总局特殊食品注册管理司副司长马福祥公开透露,截至2017年12月27日,总局共受理配方申请1330个,其中境内生产企业配方注册完成率达85%。以此计算,尚有80余个境内企业配方和250个左右的境外企业配方等待注册审批,余下的注册工作将集中在2018年上半年完成。

“洗牌”效果未如预期般强烈

自2016年6月《婴幼儿配方乳粉产品配方注册管理办法》出台开始,注册制产生的市场洗牌效应便深受业内关注。

数据显示,注册制实施前,国内108家乳粉生产企业共有2300多个配方,个别企业配方数量甚至超过了180个,经国家质检总局备案的进口婴幼儿配方奶粉品牌数则为300多个,约900多个配方。而在2014年之前,号称进入中国市场的婴幼儿配方乳品境外企业超过200家,宣称自己是进口的婴配粉品牌数多达2000个以上。

按照一个工厂最多保留3个系列、9个配方计算,业内此前预计注册制实施将有80%的品牌消失。对众多杂牌企业和渠道商来说,究竟保留哪些品牌,哪些产品能够通过注册,将决定其命运走向。

据业内人士透露,从2016年年底开始,市场上便出现了大面积的甩货现象。此外,一些外资品牌也深受注册制影响。由于没有自己的工厂,押宝中国市场的澳大利亚海淘爆品贝拉米股价甚至一度被腰斩,直至新的代工厂重新获得在华注册资质后才涉险通关。

不过,多位业内人士在接受新京报记者采访时认为,以目前通过情况来看,注册制并未如预期般猛烈,其洗牌作用有限。

一位大型乳企相关负责人说,按原来的设想,注册制不仅可以对配方数量进行限制,也可以成为行业的准入门槛,借此淘汰一些落后产能,“但目前来看,申请的企业基本都可以拿到3个系列。”另有业内人士向新京报记者透露,一些企业甚至不惜投入重金四处收购或翻修工厂,以增加注册名额,使得国内婴幼儿奶粉生产企业的数量未必大幅减少。

据乳业专家宋亮估算,截至2018年上半年,将有1200-1500个配方通过注册,品牌数为400-500个。以此计算,约有半数品牌将被淘汰出局。

多家注册获准企业存生产管理缺陷

注册制的出台意在规范配方过多过滥现象,但通过注册的奶粉及生产企业并非拿到了食品安全的“免死金牌”。一些企业甚至在通过配方注册的同时被国家食药监总局审计出多项生产管理缺陷。

2017年11月28日、12月15日,西部牧业(8.170, 0.12, 1.49%)在短短20天内就有2家控股子公司被食药监总局点名。其中,西牧乳业被审计出在婴幼儿配方奶粉中添加了过期的营养强化剂,数量超万罐。新疆石河子花园乳业有限公司则存在未对婴幼儿配方奶粉原辅料进厂检验、对不合格产品谎称已销毁等18项生产管理缺陷。

然而就在西牧乳业被通报的5天前,旗下“因爱宝贝”2、3段奶粉刚刚通过注册。花园乳业旗下“花园”、“花园童话”2个系列奶粉也于2017年11月6日通过了注册。

此外,号称“羊奶粉通过配方数量全国之首”的陕西和氏乳业旗下6系列18个配方已全部通过注册。但2017年12月15日,和氏乳业集团有限公司、和氏乳业陇州公司同时被国家食药监总局通报出多项生产管理缺陷。其中,和氏乳业存在未按产品配方投料、牛磺酸投料不足等11大项生产管理缺陷。和氏乳业陇州公司则存在包装材料库内合格品和不合格品混放,部分已过期停用(报废)的包装材料无标识等14项生产管理缺陷。

就连配方数量通过最多的贝因美也未能“幸免”。同样在12月15日,国家食药监总局通报吉林贝因美乳业有限公司存在物料混放、检验项目原始记录无标准曲线谱图、铅项目检验原始记录中计量单位错误等生产管理缺陷。而这已经是2016年11月以来,贝因美旗下第4家婴幼儿奶粉生产企业被通报出审计问题。

注册产品忙换装功能宣传转网上

作为注册制的配套举措,国家食药监总局下发《婴幼儿配方乳粉产品配方注册标签规范技术指导原则(试行)》,从标签标识层面对配方虚假夸大问题进行规范。2017年12月15日,总局发布针对婴幼儿配方乳粉标签标识规范检查结果,过去一年共立案查处253起,下达整改通知书5604余份。主要涉及“金牌”、“全进口奶源”、“生态牧场”、“零添加”等表述,以及明示或暗示具有益智、增加免疫力、保护肠道功能等问题。

按照食药监总局的要求,注册管理过渡期到2017年12月31日结束,此后不得生产标签标识不符合的婴幼儿配方乳粉。市场上已流通的原包装产品直至销售完毕为止。

新京报记者近日走访市场发现,不少企业已开始着手为已通过注册的产品进行更名或换装。如圣元优博包装已删掉“进口奶源”等字样;君乐宝白金装更名为“乐铂”,并在包装正面增加了注册号;合生元金装、超级金装婴幼儿配方奶粉则在配方注册后分别更名为贝塔星、派星。

按照规定,婴幼儿奶粉的标签、说明书禁止明示或暗示具有益智、增加免疫力、保护肠道等功能性表述。不过,新京报记者发现部分企业把对婴幼儿奶粉的一些功能宣传已悄悄从产品包装转到网上和门店。

明一旗下的“超凡α尔法·盾”现已更名为“领凡阿尔法”,虽然产品标签标识未违规,但其官网上却将该款婴幼儿奶粉描述为具有“维持眼脑发育”、“对免疫力有正面影响作用”、“帮助胃肠道吸收”等功能;人之初旗下的“优加力”婴幼儿配方奶粉在包装上将“优智”、“优护”等功能描述已替换成了左旋肉碱、核苷酸等营养成分。不过其官网却称,该款产品加入的多种营养元素可“提高宝宝免疫力,强化宝宝脑力发育,保护和提高宝宝视力发育”等。

乳业专家王丁棉认为,这种宣传有打“擦边球”的嫌疑。

竞争优势向大企业大品牌集中

尽管洗牌作用有限,但业内普遍认为,注册制带来的市场集中效应已开始显现。

2017年8月3日,贝因美旗下4个奶粉品牌出现在第一批注册名单中。紧接着自8月7日起,贝因美就与上海育博、孕婴联、达维优加等7家公司签署了总计36.8亿元的承销大单。贝因美同时提醒称,上述目标销售金并非有约束力的最低销售额,是否实现仍存在不确定性。

一位业内人士说,承销商同时代理几个奶粉品牌,不可能把资源集中起来只做贝因美,且不排除承销商挖经销商墙脚的可能。

同样感觉市场向大品牌集中的还有三元和君乐宝。君乐宝乳业集团副总裁刘森淼告诉新京报记者,注册制实施后,以往母婴门店的包销定制产品明显减少,渠道商更愿意跟大企业、大品牌合作,“目前大企业产品可谓是供不应求。”

三元奶粉事业部总经理吴松航也对新京报记者说,目前渠道在逐渐转型,更倾向于已注册产品,且品牌越大受益就越大,能快速提升销量。“尤其在7-9月,率先通过注册的产品占到了便宜。一个佐证是,三元爱力优2017年8月8日通过了注册,虽然是一款高端产品,但目前销量增长非常迅猛。”

不过,对于一些代工品牌和以多品牌为竞争策略的中小企业来说,注册制带来的影响甚至是致命的。2017年9月就有消息传出,西安百跃羊乳集团有意对其合作品牌御宝不予注册。尽管御宝营销公司之后与百跃达成和解,但新京报记者注意到,“御宝”仍在等待注册审批。

另有业内人士向新京报记者透露,注册制对陕西众多羊乳粉企业来说影响巨大。陕西羊奶粉品牌较多,且渠道较为分散,“每个地区做一个品牌,经销商费了很大劲,投入很多资金。注册制实施后,大部分专卖店可能倒闭。”

内外资品牌争夺700亿元新增市场

针对未来婴幼儿乳粉的市场空间,中国奶业协会会长高鸿宾曾公开预测,注册完成后,最多保留600个左右的配方,预计腾出300亿元的市场份额,加上未来发展增加400亿元以上的空间,这700亿元的市场就是领军企业的发展机遇。

由于杂牌奶粉多集中在三、四线市场,因此业内普遍认为,注册制实施后,三、四线市场将留出大量空白,竞争更为激烈。而目前,国产大品牌进军一、二线市场,进口品牌在三、四、五线市场进行渠道下沉的趋势愈加明显。

惠氏不久前就宣布,欲将旗下SMA珍蕴婴幼儿配方奶粉引入中国市场,并希望能在三、四线市场获得约5%的份额;

美赞臣大中华区总裁睿恩达也曾在2017年10月表示,美赞臣将发力商超、母婴店、互联网等全渠道,进一步将渠道下沉至三到五线市场;

早在2016年,菲仕兰就与辉山合作推出婴幼儿奶粉品牌“子母”,重点发力三、四线市场……

相较于进口品牌的渠道下沉,国产品牌进军一、二线市场面临更大挑战。尼尔森数据显示,2016年国外品牌在高端市场的份额为61.1%,超高端市场份额为87.9%,在一、二线城市更是达到80%以上的绝对市场份额。

值得注意的是,目前不少国内企业开始引入有机婴配粉、纯羊奶粉等高端产品来应对市场竞争。

而随着国内企业不断在海外投资设厂,“外资品牌”的界限正逐渐模糊。如澳优旗下目前已通过注册的9个系列产品中,就有6个系列来自3家海外工厂;健合集团已获注册的5个系列奶粉中,也有4个系列来自两家海外工厂。

业内呼吁“海淘”奶粉按注册制管理

根据国家食药监总局、国家质检总局相关规定,自2018年1月1日起生产的婴幼儿配方乳粉,无论境内还是境外生产,在我国境内销售均应取得配方注册,并在产品包装上注明注册号。对一般贸易方式进口的婴幼儿配方乳粉而言,在获得配方注册之前,其境外生产企业还需获得质检总局注册。

值得注意的是,无论是何种注册,目前对“海淘”奶粉均未完全覆盖。中国乳制品工业协会名誉理事长宋昆冈曾指出,目前“海淘”业态有三种:一是个人代购,二是国内网站从国外大批进口,三是自贸区业态,这三类奶粉均没有注册要求。

事实上,国家质检总局2015年发布《网购保税模式跨境电子商务进口食品安全监督管理细则(征求意见稿)》,对网购保税进口食品境外生产企业提出了注册的试行方案,但该细则至今尚未正式推出。

乳业专家宋亮认为,从目前情况来看,注册制将使国内品牌大幅减少,但如果跨境购漏洞不堵住,会使更多品牌转移到国外生产再回到中国市场。“未来3年,即使通过注册,中小企业也会死掉,原因就是跨境购将导致市场竞争加剧。”

雅士利公共事务与法规中心副总经理朱国刚提供的一组数据显示,2015年我国进口婴幼儿配方乳粉市场份额达1000亿元,其中一般贸易约占850亿元,跨境电商和海淘模式约占150亿元(跨境保税模式90亿元,海淘45亿元,代购15亿元)。

“跨境电商关税为零,一年跨境电商和海淘婴配乳粉至少少缴税60亿元。”朱国刚建议,对进入跨境电商平台经营的婴幼儿配方乳粉,应按一般贸易进口模式监管,其产品配方必须通过注册,生产企业须通过中国认监委注册,同时接受相关检验。

采写/新京报记者 郭铁