区域市场结构:企业基地市场市占率高

中国啤酒行业具有明显的区域市场割据特征。中国啤酒行业中各企业均具有优势基地市场,全国视角下看行业呈现区域市场格局特征,其原因在于啤酒当前受限于运输距离。这一方面在于包装(玻璃)重,造成单位运输成本高,在销售价格带低的情况下还面临回瓶问题,造成了销售半径的瓶颈,另一方面在于保鲜度要求,运输半径明显受到限制,这是影响行业运输距离的重要原因。

基地市场贡献主要利润,对企业整体利润举足轻重。基地利润池市场形成需具备两点:一是市场容量足够大(100万千升以上),二是区域市场龙头市占率足够高(至少40%以上)。全国产销量最大的山东市场即是青啤最典型的利润池市场,青啤市占率达到75%以上;而华润对于四川也即是如此,雪花市占率达到60%以上。华润啤酒在四川、辽宁和安徽等市场市占率均达到60%以上,作为其利润池市场;青啤在山东、陕西;百威在福建和黑龙江;燕京在北京、内蒙和广西;嘉士伯在新疆、宁夏、重庆、云南即是如此。

价格带结构:高端价格带被外资品牌占领

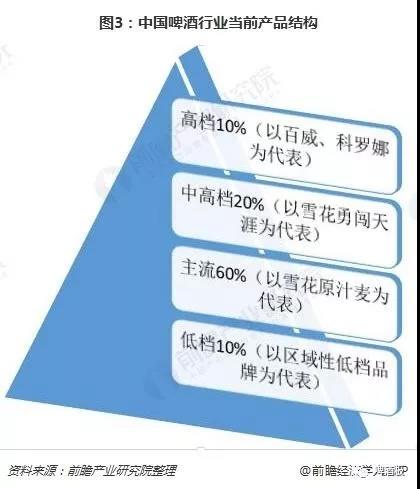

价格带是分析啤酒格局另一重要维度,当前中国啤酒价格带基本呈现出圣诞树形结构。据调研,当前中国啤酒行业高档和超高档产品(终端价格10元以上)占比仅为10%,中高端产品(终端价格带6-10元)占比20%,主流价格带(终端价格3-5元)占比55-60%,基础低端产品(价格带3元以下)占比10-15%。

高端及超高端(10元以上):此价格带被百威英博、嘉士伯和喜力等外资旗下品牌牢牢掌握。内资华润近年推出脸谱,青啤推出奥古特、鸿运当头等产品剑指此价格带,但外资在高端的品牌和渠道体系运作上更为成熟,内资品牌仍需磨砺。

中高端(6-10元):未来主要升级价格带。当前各国内啤酒产商合力推动行业中高端化,6-10元价格带是主要发力方向。细分来看,6-8元是中端价格带,主要参与品牌包括华润的勇闯天涯,青啤的经典,燕京的清爽、鲜啤,嘉士伯的乐堡等;而8-10元作为中高端的头部价格带,作为重点卡位价格带,除各家产商相继推出的纯生产品均体现各家企业对此价格带的重视,也指明未来行业的主要升级方向。

主流价格带(3-5元):当前主力价格带,已替代多数低端产品。此价格带作为当前主力价格带,百威英博旗下的哈啤清爽、华润的清爽、青岛大优、重啤88和重啤66等均处于此价格带,各家产商将继续推动产品价格带上移,未来行业结构有望形成橄榄型的结构。

低端(3元以下):已被大幅替代,当前占比小。低端产品主要是各区域性定位低端品牌,前期被主流价格带不断升级替代,当前此价格带占比已经非常小。

渠道结构:行业销售餐饮渠道占比达到约40%

目前,我国啤酒行业对渠道和终端依赖程度较高。行业渠道结构:即饮和流通渠道各占一半。啤酒行业由于同时涉及到现饮(餐饮和娱乐等)和非现饮(现代和传统渠道等)多个渠道。据统计,目前我国啤酒行业现饮渠道总计占比约50%,其中销售餐饮渠道占比达到约40%、娱乐等其他现饮渠道占比约10%;非现饮占比50%,其中传统渠道占40%,现代渠道占10%。

综上所述,前瞻认为,目前我国啤酒行业在碎片化消费、潮流啤酒消费需求对接,以及个性化产品研发方面,还存在一定的短板,企业需要用现代思维来对接消费者需求,提升高端产品研发能力。未来,高端品牌定位将是啤酒行业的机会和红利,也是国内啤酒企业需要及时跟进的地方。

以上数据来源参考前瞻产业研究院发布的《2018-2023年中国啤酒行业品牌竞争与消费需求投资预测分析报告》。

来源:前瞻经济学人APP