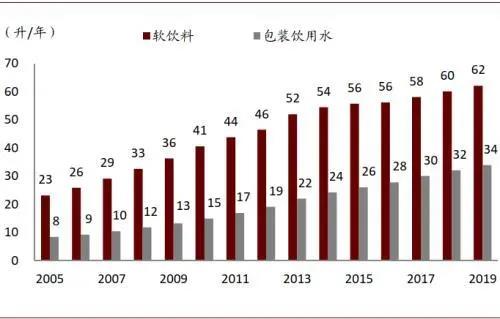

得益于城镇化和消费升级步伐加快,中国软饮料年人均消费量在过去14年持续稳步增长,从2005年的23.2升攀升至62.1升,其中贡献主要增长的品类为包装饮用水,人均消费量亦持续提升,从8.5升提高至34.0升。

图表: 中国人均软饮料和包装饮用水消费量变动趋势

资料来源:欧睿咨询,中金公司研究部

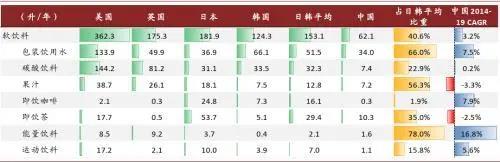

中国人均软饮料消费量对比发达国家仍有差距。当前我国人均软饮料消费量仅为日韩均值的40.6%,我们认为未来具备提升基础。

包装饮用水:占日韩平均比重虽较高,但2014-19消费量CAGR亦较高,此外过去近十年间,包装饮用水在发达国家亦是高增长趋势;

图表: 各国人均软饮料和细分品类消费量对比(2019)

资料来源:欧睿咨询,中金公司研究部;注:人均消费量取的是“Total volume”数据,

包括零售与餐饮渠道

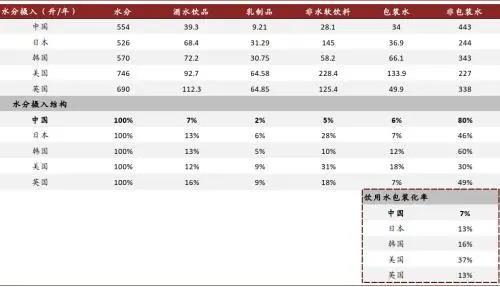

包装率提升有望驱动包装水消费量增长。根据我们测算,我国当前饮用水包装化率仅为7%,低于其他发达国家;同时考虑到其他发达国家自来水可直接饮用情况下,我国水包装化率处于较低水平。我们认为随健康意识提升,消费者将倾向于选择更为健康的包装饮用水替代自来水或烧开水。

图表: 不同国家饮用水包装化率(2019年)

资料来源:欧睿咨询,中金公司研究部;

注:1)关于各国家人均水分计算,请参考下图;

2)饮水机获取的水计入在非包装水内

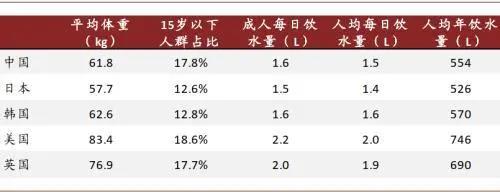

图表: 各国人均每日/年饮水量测算(2019年)

资料来源:《中国居民膳食指南》,国家统计局,欧洲瓶装水协会,中金公司研究部;注:1)中国每日饮水量数据来自《中国居民膳食指南》,建议成年人每日饮水1.5-1.7L(实际饮水量);

2)其他国家饮水量以中国为基准,并通过体重进行调整;3)15岁以下的未成年人人均饮水量为成年人的71%(欧洲瓶装水协会数据测算)

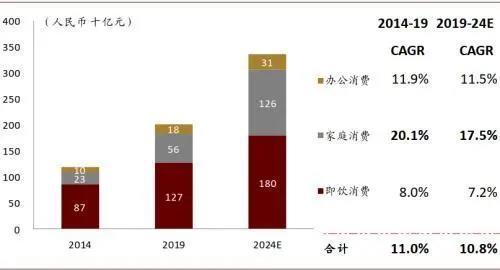

家庭消费有望成为包装饮用水的主要增长动力。

根据沙利文,2014-2019年家庭消费包装饮用水,即中大包装产品,年均复合增速达20%,高于即饮和办公场所消费增速。受益于消费者健康意识抬升,包装饮用水逐步成为烧开水或回收桶装纯净水的替代,作为家庭日常饮用、厨房用水的首选。

图表: 即饮渠道、家庭和办公场所包装饮用水消费规模一览

资料来源:弗若斯特沙利文,中金公司研究部

有别于美国家庭消费中小包装多瓶装逐渐成为主流,我们预计中国的大包装家庭消费有望成为未来主要驱动力,主要因为:1)我国过往家庭中包装水消费较少,大多为户外消费场景,而美国已有非常成熟的桶装水业务;2)大包装水性价比更高;3)电商发展带动大包装水业务。根据天猫超市水产品销量Top10产品中,前两位均是大包装水。

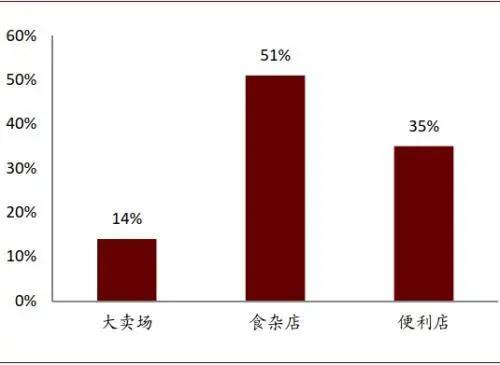

我们认为对于大包装水发展,便利性是重要因素;食杂店与便利店渠道大包装水销量增速远高于大卖场可说明此点。我们认为随着电商业务发展,大包装水有望获得更好的增速。

图表: 天猫超市水产品销量Top10产品(2019年4月)

资料来源:DT财经,中金公司研究部

图表: 全国2L大包装水各渠道销售额增长率(2017年)

资料来源:尼尔森,中金公司研究部

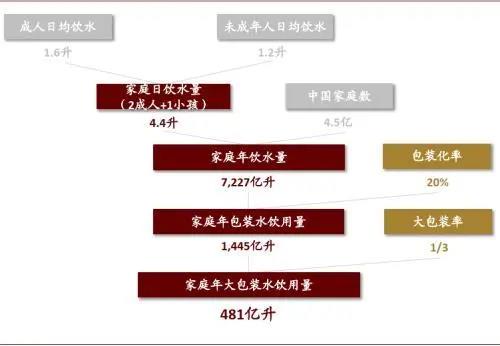

家庭消费大包装水空间较大。

根据我们测算,假设未来中长期包装化率能达20%,其中大包装比率能达1/3,我们预计家庭内年大包装水饮用量可达481亿升,约为2019年瓶装水总消费量(欧睿数据,474亿升)的1倍。

图表: 家庭消费大包装水饮用量测算空间

资料来源:《中国居民膳食指南》,中国产业信息网,中金公司研究部

优质餐饮渠道提高包装饮用水市场的增长前景。

除家庭消费外,我们认为来自优质餐饮渠道的用水需求亦会提升包装引用水的增长潜力。例如,中国内地中式快餐第一品牌(来自欧睿咨询)老乡鸡自2015年以来与农夫山泉达成合作,使用农夫山泉进行煲汤,以彰显餐品品质。展望未来,我们认为更多餐饮门店可能开始类似的尝试,从而提升包装饮用水市场的增长前景。根据我们预测若假设1%的优质餐厅提供类似的服务,我们预计餐饮年用包装水量达49-59亿升。

图表: 老乡鸡用农夫山泉水煲汤

资料来源:百度图片,中金公司研究部

图表: 优质餐厅年用包装水量

资料来源:国家统计局,艾瑞咨询,欧睿咨询,中金公司研究部:

注:消费群体总人数为16-59岁人口=14*64%亿;外出就餐率引自艾瑞咨询数据,每餐每人耗水量为我们估算(3L=2.5L菜+0.5L饭)

来源:中金公司