9月22日,中国证监会官方网站信息显示,蜜雪冰城股份有限公司(以下简称“蜜雪冰城”)的A股上市申请已获受理,并正式预披露招股书,拟登陆深交所主板。

此次IPO,蜜雪冰城拟公开发行不超过4001万股人民币普通股,计划募集资金约64.96亿元。其中,约29亿元拟投向食品加工、产业园等生产建设类项目,19亿元用于补充流动资金,约11亿元将用于仓储物流配套项目,剩余约5.5亿元拟用于营销服务体系、研发中心等项目。

招股书显示,2019-2021年,蜜雪冰城实现的营业收入分别约为25.66亿元、46.8亿元、103.51亿元,三年翻两番;对应实现的归属净利润分别约为4.45亿元、6.32亿元、19.1亿元,三年增长近5倍。此外,今年一季度,蜜雪冰城实现营业收入24.34亿元,对应实现的归属净利润约为3.9亿元。

此外,2019-2021年,蜜雪冰城单店销售额分别为41.33万元、44.4万元、58.72万元。

蜜雪冰城在招股书中介绍,公司收入主要来源于向加盟商销售各类制作现制饮品和现制冰淇淋所需食材、包装材料、设备设施、营运物资等产品,并提供加盟管理服务。

蜜雪冰城的加盟管理费在整体营收中一直只占据2%左右,向加盟商出售食材才是主体。

蜜雪冰城自己生产包括固体饮料,如奶茶粉、咖啡粉等;饮料浓浆,如百香果果酱、芒果饮料浓浆等;果酱,如草莓果酱、黄桃果酱等等在内的产品。

2022年1至3月,蜜雪冰城仅向加盟商销售食材就取得17.56亿元收入,贡献了72%的营收。

此外,包装材料、设备设施由公司从外部第三方采购成品后直接销售,二者的营收占比分别约为15%、5%——单是吸管,2021年蜜雪冰城就能获得3.06亿元的收入。

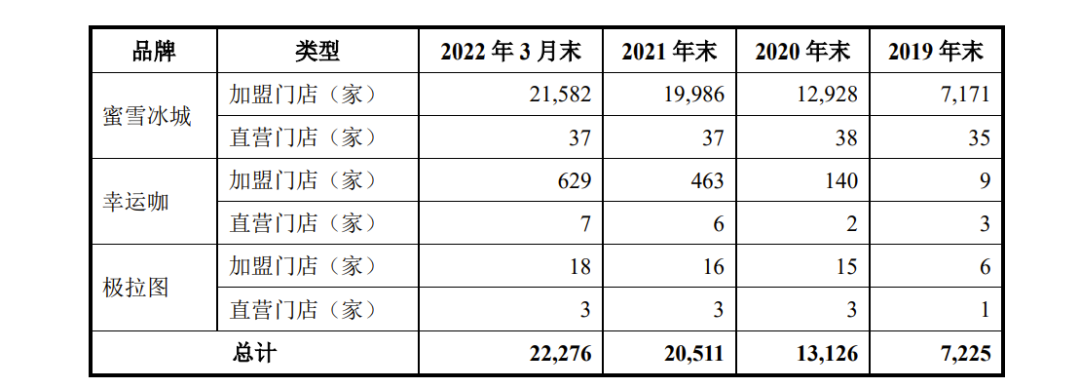

截至2022年3月末,蜜雪冰城拥有22276家门店,门店网络覆盖了境内31个省份、自治区、直辖市。截至同期,蜜雪冰城在印尼和越南分别开设了317家和249家门店。

报告期内,公司主营业务毛利率分别为 35.95%、34.08%、31.73%和 30.89%,剔除2020年起执行新收入准则,将销售费用中的运输费用计入营业成本的影响因素后,2019年至2022年1-3月,蜜雪冰城的主营业务毛利率分别为35.95%、36.67%、33.98%和32.99%,呈下降趋势。

由于蜜雪冰城主要赚供应链的钱,原材料成本波动对其毛利率影响较大。根据招股书,其原材料中各类糖浆、奶粉等市场价格有不同程度上涨,部分水果平均采购价受市场行情影响上行;包装材料则受限塑令影响,改用纸吸管及可降解吸管采购成本较高。

毛利率逐年下降且低于行业均值的蜜雪冰城能否顺利上市,我们后续将持续关注!