7月8日,沽空机构Blue Orca(杀人鲸)对外声称正做空中国飞鹤,在报告中指出飞鹤存在诸多夸大自身盈利能力的行为,实际数据远不及。

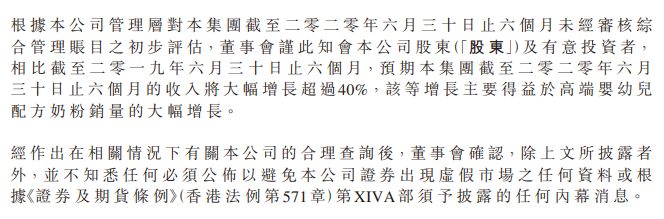

中国飞鹤立即发布公告,反驳该指控,并称公司2020年上半年营收预计增长40%。

在Blue Orca的报告中,声称飞鹤在2019年的EBITDA(税息折旧及摊销前利润)和净利润率都高于苹果,腾讯和阿里巴巴。按照数据推测,从2017年至2019年,年均复合增长率为54%。

从飞鹤的产品线来看,近年来几乎没有改变,与私有化退市前的产品线几乎一致,市场占比也无增长,然而却拥有如此夸张的营收利润数据。

Blue Orca指出,飞鹤运用谎报运营成本费用等方法,来夸大自身盈利能力,所有财报数据充满了漏洞,依照当前实际销售额与盈利能力,飞鹤股价仅值5.67港元,而当前中国飞鹤港股股价近17港元,远超实际估值。

因此,Blue Orca认为,中国飞鹤的故事更像今年早些时候爆雷的Wirecard和瑞幸咖啡。

Blue Orca从飞鹤的运输销售过程调查中发现了许多虚假数据。

1. 飞鹤主要盈利方式是通过向分销商销售婴儿配方奶粉,当奶粉产品由物流服务商收入货库时才能够正式确认。在Blue Orca的考察中,发现飞鹤的主要物流服务商是由一家名为Feihe employee的公司管理,飞鹤通过将产品交由自身物流团队并确认收货,以此来夸大销售数据。

2. 多个独立数据综合显示,飞鹤私自调低了数十亿美元运营费用,与在备案文件中的运营费用不相符,因此Blue Orca认为飞鹤的利润远不及飞鹤自称的那般水平。

3. 飞鹤曾经反驳GMT研究公司质疑飞鹤公司财务中由诸多类似欺诈的特征,飞鹤举证称子公司在2018-2019年度缴纳了数十亿中国税款。飞鹤所称的税款缴纳依赖于子公司飞鹤泰来公司,飞鹤称泰来为飞鹤带来了数十亿美元收入,然而飞鹤却对外公开称泰莱工厂一直在建设当中,无任何生产能力,也未创造收入。那么飞鹤泰来就完全不可能产生数十亿美元的收入。

4. 审计过程虚假,飞鹤在中国拥有7家子公司,其中5家在准备IPO时并未接受任何审计,而剩余2家子公司的审计过程并不是安永,而是位于黑龙江当地的一家声誉存在问题的会计师事务所。在飞鹤正式上市后,安永也从未为其任意子公司进行审计。

除了上述四个主要问题外,Blue Orca还指出飞鹤鲜奶供应商出问题,飞鹤收购存在骗局等多个环节中的问题,以此证明飞鹤完全无法达到其声称的盈利水平。

飞鹤成立于1962年,是国内最早一批奶粉企业之一。2019年11月13日,中国飞鹤正式在港交所挂牌,以发行价计市值超过670亿港元,成为港交所历史上首发市值最大的乳品企业。